Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Доходность любого вклада зависит от нескольких факторов: величина ставки, срок размещения вклада, а также порядок начисления процентов.

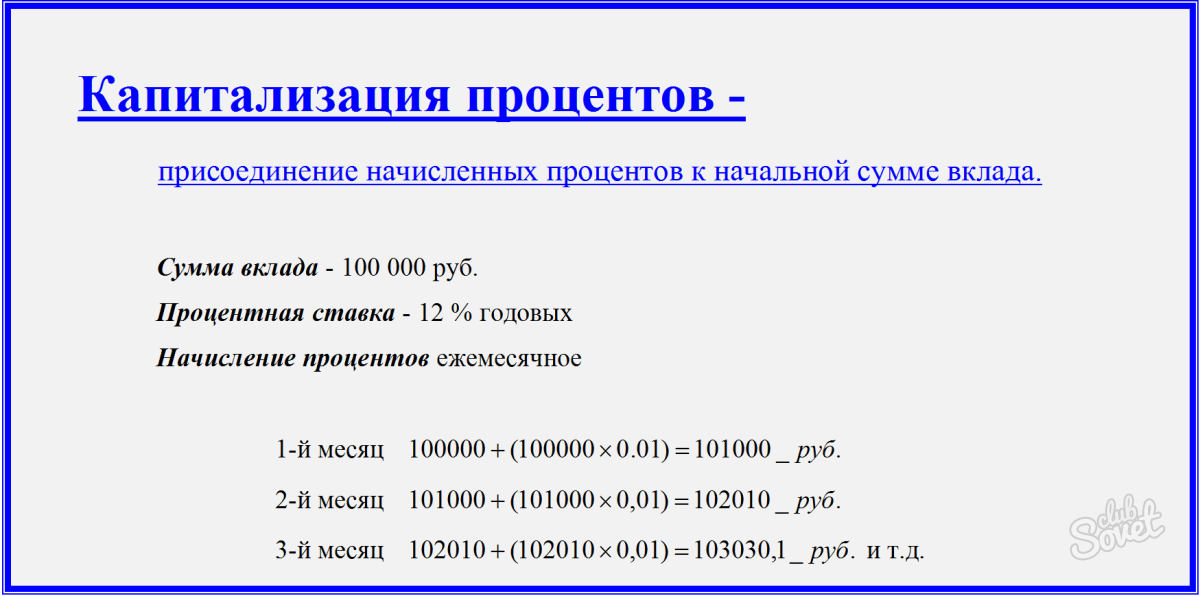

Иногда вклад с меньшей ставкой может давать больший доход, чем вклад, у которого ставка выше. Связано это с порядком начисления процентов по вкладу. Начисление процентов может происходить единовременно в конце срока действия договора или с некоторой периодичностью, например, каждый месяц или квартал. К тому же каждый из вариантов может быть с капитализацией или без нее. Капитализация процентов означает прибавление начисленных процентов к начальной сумме вклада, в результате чего в последующий период будет производиться начисление процентов не только на сумму вклада, но и на проценты предыдущих периодов. В таком случае речь идет о сложном проценте.

- найдите долю дней, за которые происходит начисление процентов (если месяц — то 28/29/30/31 день, если квартал — то 90/91/92 дня) к количеству дней в году;

- умножьте полученное значение на сумму вклада и процентную ставку;

- разделите произведение на 100 и прибавьте внесенную сумму.

- сумма вклада — 100000 руб.;

- срок вклада — 1 год;

- начисление процентов каждый квартал;

- ставка — 12% годовых;

- разделите количество дней в квартале на количество дней в году: 91/365=0,25;

- умножьте это значение на вложенную сумму и процентную ставку, разделите на 100%: 100000×14×0,25/100=3500;

- умножьте на количество начислений и прибавьте первоначальную сумму: 3500×4=114000 руб.

- количество пополнений равно 3, общая сумма пополнений — 150000 руб.;

- для первого квартала проценты составят 8975,34 руб.: 300000×0,12×91/365;

- для второго с учетом пополнения — 10471,23 руб.: (300000+50000)×0,12×91/365;

- для третьего — 11967,12 руб.: (350000+50000)×0,12×91/365;

- для четвертого — 13463,01 руб.: (400000+50000)×0,12×91/365;

- общая сумма начисленных процентов — 44876,7 руб.;

- итоговая сумма к выдаче на руки на конец срока действия договора равна 494876,7 руб.

В каждом договоре о банковском вкладе описаны условия досрочного расторжения договора. Чаще всего предусматривается возврат процентов по вкладу в пользу банка.

Основным принципом банковских операций является то, что денежные средства способны увеличиваться лишь тогда, когда находятся в постоянном обороте. Чтобы клиентам уверенно ориентироваться в сфере финансовых услуг и уметь правильно подбирать условия, выгодные им в определенный промежуток времени, необходимо знать ряд простых правил. В данной статье речь пойдет о долгосрочных вложениях, которые позволяют за определенное количество лет из относительно небольшой суммы начального капитала получить существенную прибыль или использовать вклад дальше, снимая начисления для повседневных нужд.

Для правильного расчета прибыли необходимо выполнить несложные арифметические действия на основе нижеизложенных формул.

Формула сложного процента (расчет в годах)

Например, вы решили положить 100000,00 руб. под 11% годовых, чтобы через 10 лет воспользоваться сбережениями, которые значительно выросли в результате капитализации. Для расчета итоговой суммы следует применить методику расчета сложного процента.

Применение сложного процента подразумевает то, что в конце каждого периода (год, квартал, месяц) начисленная прибыль суммируется с вкладом. Полученная сумма является базисом для последующего увеличения прибыли.

Для расчета сложного процента применяем простую формулу:

- S – общая сумма («тело» вклада + проценты), причитающаяся к возврату вкладчику по истечении срока действия вклада;

- Р – первоначальная величина вклада;

- n - общее количество операций по капитализации процентов за весь срок привлечения денежных средств (в данном случае оно соответствует количеству лет);

- I – годовая процентная ставка.

Подставив значения в эту формулу, мы видим, что:

через 5 лет сумма будет равняться руб.,

а через 10 лет она составит руб.

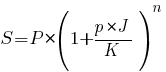

Если бы мы рассчитывали за короткий период, то сложный процент было бы удобнее рассчитывать по формуле

- К – количество дней в текущем году,

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов (остальные обозначения – как и в предыдущей формуле).

Но тем, кому удобнее ежемесячно снимать проценты по вкладу, лучше ознакомиться с понятием «капитализация вклада», подразумевающим начисление простых процентов.

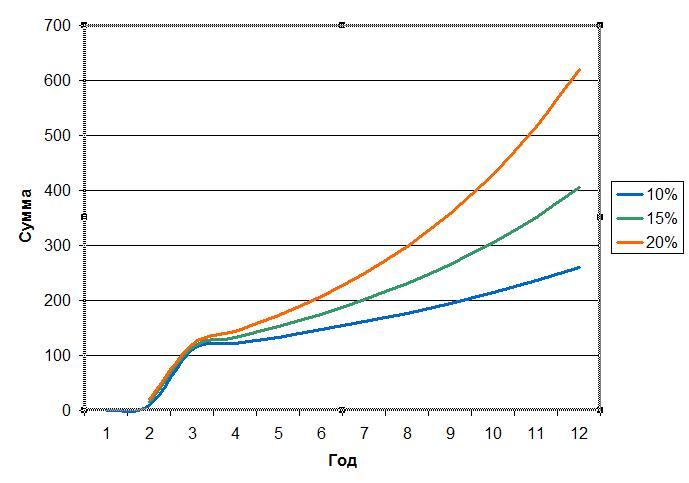

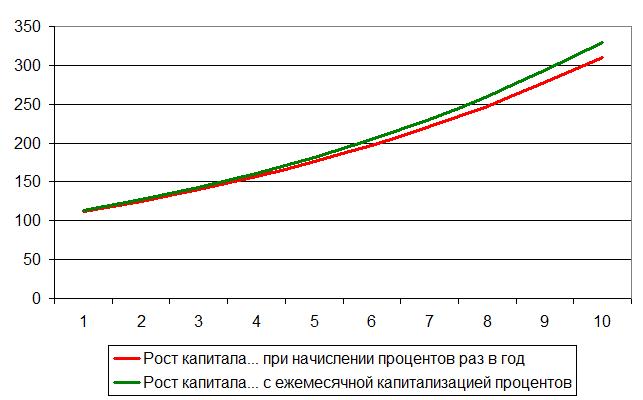

На графике показано как вырастет капитал при капитализации процентов по вкладу, если вложить 100000,00 руб. на 10 лет под 10%, 15% и 20%

Формула сложного процента (расчет в месяцах)

Существует и другой, более выгодный для клиента метод начисления и прибавления процентной ставки – ежемесячный. Для этого применяется следующая формула:

где n также соответствует количеству операций по капитализации, но уже выражается в месяцах. Процентный показатель здесь дополнительно делится на 12 потому что в году 12 месяцев, а у нас появляется необходимость в расчете месячную процентную ставку.

Если бы данная формула использовалась для поквартального начисления вклада, то годовой процент делился бы на 4, а показатель n был бы равен количеству кварталов, а если бы процент начислялся по полугодиям, то процентная ставка делилась бы 2, а обозначение n соответствовало количеству полугодий.

Итак, если бы нами был сделан вклад в сумме 100000,00 руб. с ежемесячной капитализацией процентов, то:

через 5 лет (60 месяцев) сумма вклада выросла бы до 172891,57 руб., что примерно на 10000 руб. больше, чем в случае с ежегодной капитализацией вклада; руб.

а через 10 лет (120 месяцев) «наращенная» сумма составила бы 298914,96 руб., что уже на целых 15000 руб. превосходит показатель, рассчитанный по формуле сложного процента, предусматривающей расчет в годах.

Это означает, что доходность при ежемесячном начислении процентов оказывается больше, чем при начислении один раз в год. И если прибыль не снимать, то сложный процент работает на пользу вкладчика.

Формула сложного процента для банковских вкладов

Вышеописанные формулы сложного процента – это, скорее всего, наглядные примеры для клиентов, чтобы они могли понять порядок начисления сложных процентов. Эти расчеты несколько проще, чем формула, применяемая банками к реальным банковским вкладам.

Здесь используется такая единица, как коэффициент процентной ставки для вклада (p). Его рассчитывают так:

Сложный процент («наращенная» сумма) для банковских вкладов рассчитывается по следующей формуле:

На ее основе и взяв в качестве примера те же данные, мы рассчитаем сложный процент по банковскому методу.

Для начала определяем коэффициент процентной ставки для вклада:

Теперь подставляем данные в основную формулу:

Руб. – это сумма вклада, «выросшая» за 5 лет*;

Руб. – за 10 лет*.

*Приведенные в примерах расчеты являются приблизительными, поскольку в них не учтены високосные года и разное количество дней в месяце.

Если сравнивать суммы из этих двух примеров с предыдущими, то они несколько меньше, но все же выгода от капитализации процентов очевидна. Поэтому, если вы твердо решили положить деньги в банк на длительный срок, то предварительный подсчет прибыли лучше делать с помощью «банковской» формулы – это поможет вам избежать разочарований.

Исследования показывают, что порядка одной трети жителей страны пользуются для сохранения и приумножения своих сбережений. Причин тому много: страхование депозитов государством, простое оформление и огромное количество рекламы. Грамотный подход к выбору предложений необходим для получения максимальной прибыли.

Зачем рассчитывать проценты

Сегодня банки придумывают самые разнообразные условия и акции для привлечения клиентов. Ставки, указанные в рекламе, могут значительно различаться. Но реклама не всегда показывает настоящую эффективность от размещения денежных средств. Поэтому необходимо все же рассчитать вклад самостоятельно и только потом совершать выбор банковского продукта.

Как произвести расчет простых процентов

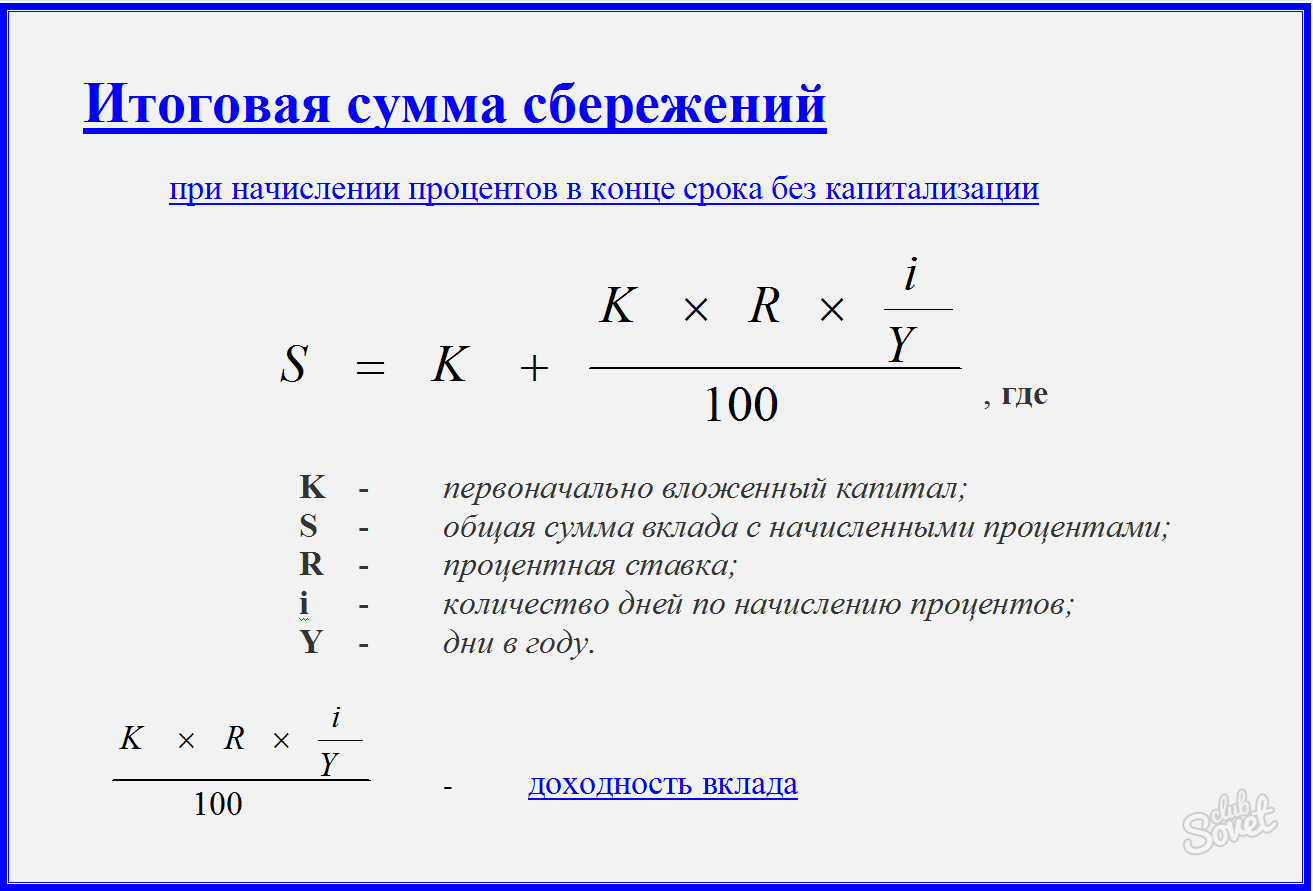

Для расчета возможных процентов по вкладу начисляемых в конце срока, в большинстве случаев, используют следующую формулу:

- S = (P x I x T) / (K x 100)

- T – количество дней начисления размещения,

- I – годовая ставка, начисляемая по вкладу,

Пример 1. На вкладе размещено 50000 на срок 300 дней под фиксированные 9% годовых. Применив вышеуказанную формулу, у нас получается вот такой расчет процентов по заданному депозиту:

S=(50000x9x300)/(365×100)=3698.63

Эта же формула позволяет произвести расчет возможного дохода по вкладу с фиксированной ставкой и возможностью пополнения или депозитов с плавающей ставкой, но без капитализации.

Пример 2 . На вкладе со ставкой 9% размещено 50000 на срок 180 дней, за 30 дней до окончания произведено пополнение на 20000.

S 1 =(50000x9x150)/(365×100)=1849.32

S 2 =(70000x9x30)/(365×100)=517.81

S= S 1 +S 2 =(50000x9x150)/(365×100)+ (70000x9x30)/(365×100)= 1849.32+517.81=2366.81

Пример 3. Размещен депозит на общую сумму 50000 сроком 180 дней с плавающей ставкой: на первые 30 дней (месяц) – 8%, а на оставшийся период – 9%.

S 1 =(50000x8x30)/ (365×100)=328,77

S 2 =(50000x9x150)/ (365×100) =1849.32

S= S 1 +S 2 =(50000x8x30)/ (365×100)+ (50000x9x150)/ (365×100)=2178,09

Рассчитываем сложные проценты

Капитализация – это увеличение суммы вклада за счет начисляемых процентов. В результате чего в последующие периоды происходит начисление дохода на сумму равную первоначальному вкладу плюс выплаченные проценты. Как правило, зачисление прибыли на счет вклада происходит один раз в полгода, квартал или месяц. Наиболее часто встречающийся и выгодный для клиента – это вариант ежемесячной капитализации, так как ежедневной в России не предлагает ни один банк.

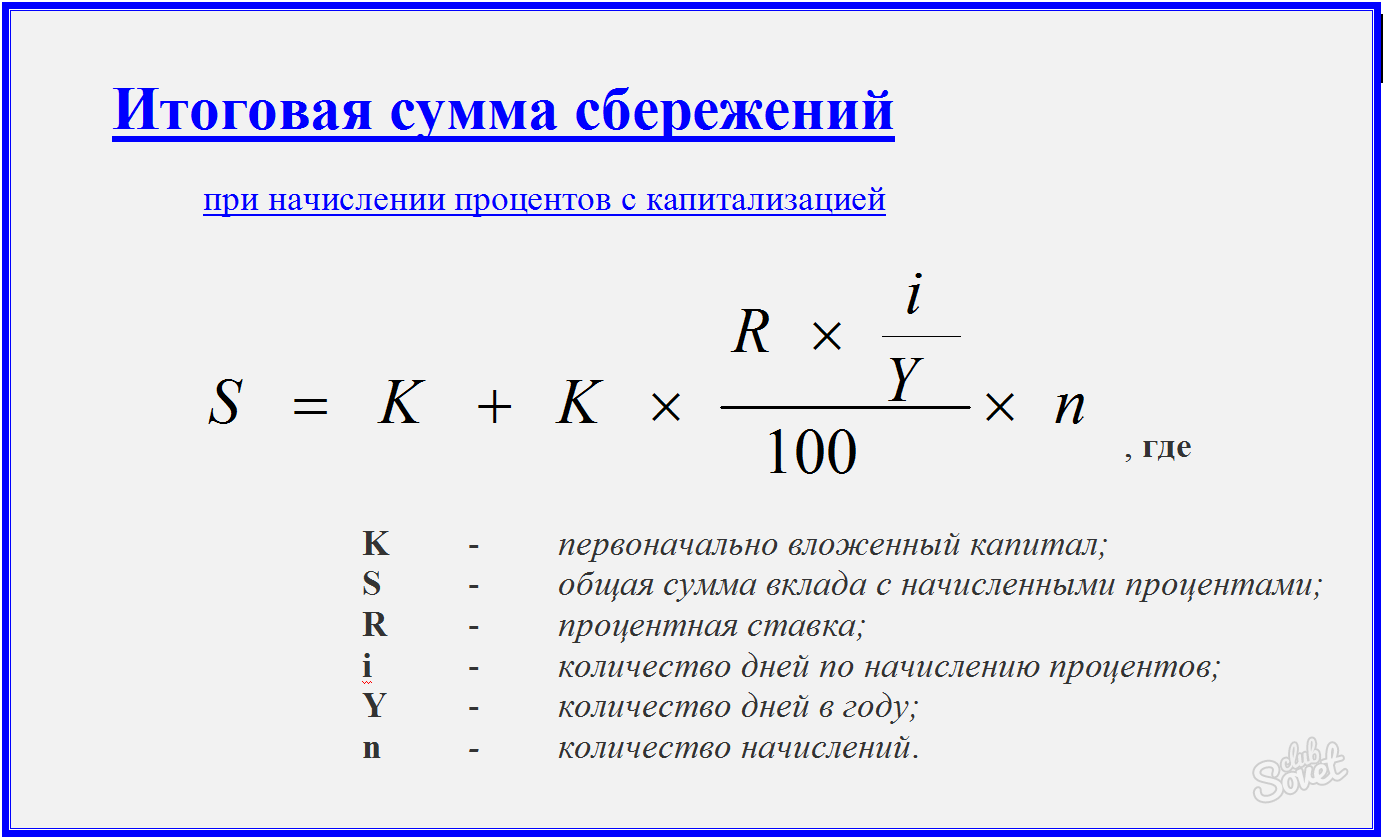

Расчет сложных процентов в случае их капитализации по условиям депозита производится по формуле: S = P x (1+ I x T / 100 / K) n - P, где:

- S – сумма начисленных процентов,

- P – сумма размещенных денежных средств,

- T – количество дней в периоде начисления,

- I – годовая ставка, начисляемая по депозиту,

- n – количество периодов за весь срок действия договора,

- K – количество дней в году (365 для обычного и 366 для високосного).

Пример 4. На вкладе со ставкой 9% и ежемесячной капитализацией размещено 50000 со сроком 180 дней.

S= 50000x(1+9×30/365/100) 6 -50000=2260,62

Проверить данные легко, произведя расчет воспользовавшись формулой подсчета простых процентов. Для этого надо весь срок разбить на самостоятельные периоды и для правильного итога брать остаток с учетом выплаты в предыдущем.

| Месяц | Сумма депозита на начало месяца (P) | Процентная ставка (I) | Количество дней начисления процентов (T) | Сумма процентов(S) | Сумма депозита на конец месяца |

| 1 | 50000 | 9% | 30 дней | 369.86 | 50369,86 |

| 2 | 50369,86 | 9% | 30 дней | 372.59 | 50742,45 |

| 3 | 50742,45 | 9% | 30 дней | 375,35 | 51117,8 |

| 4 | 51117,8 | 9% | 30 дней | 378,13 | 51495,93 |

| 5 | 51495,93 | 9% | 30 дней | 380,92 | 51876,85 |

| 6 | 51876,85 | 9% | 30 дней | 383,77 | 2260,62 |

Расчет эффективной ставки

Для сравнения предложений от множества банков по вкладам с различными условиями необходимо их обобщить. Так как капитализация может влиять на доходы от депозитов, то для них надо рассчитать для каждого варианта так называемую эффективную ставку по следующей формуле: S эффективная = ((1+I/100/n) n – 1) x 100, где S эффективная – эффективная процентная ставка, I – номинальная годовая ставка, а n – количество периодов.

Пример 5. Рассчитаем эффективную ставку по депозиту, размещенному в банке на 12 месяцев под 9% с ежемесячной капитализацией.

S эффективная = ((1+9/100/12) 12 – 1)x100=9,38

Т.е. эффективная процентная ставка составит 9,38% годовых.

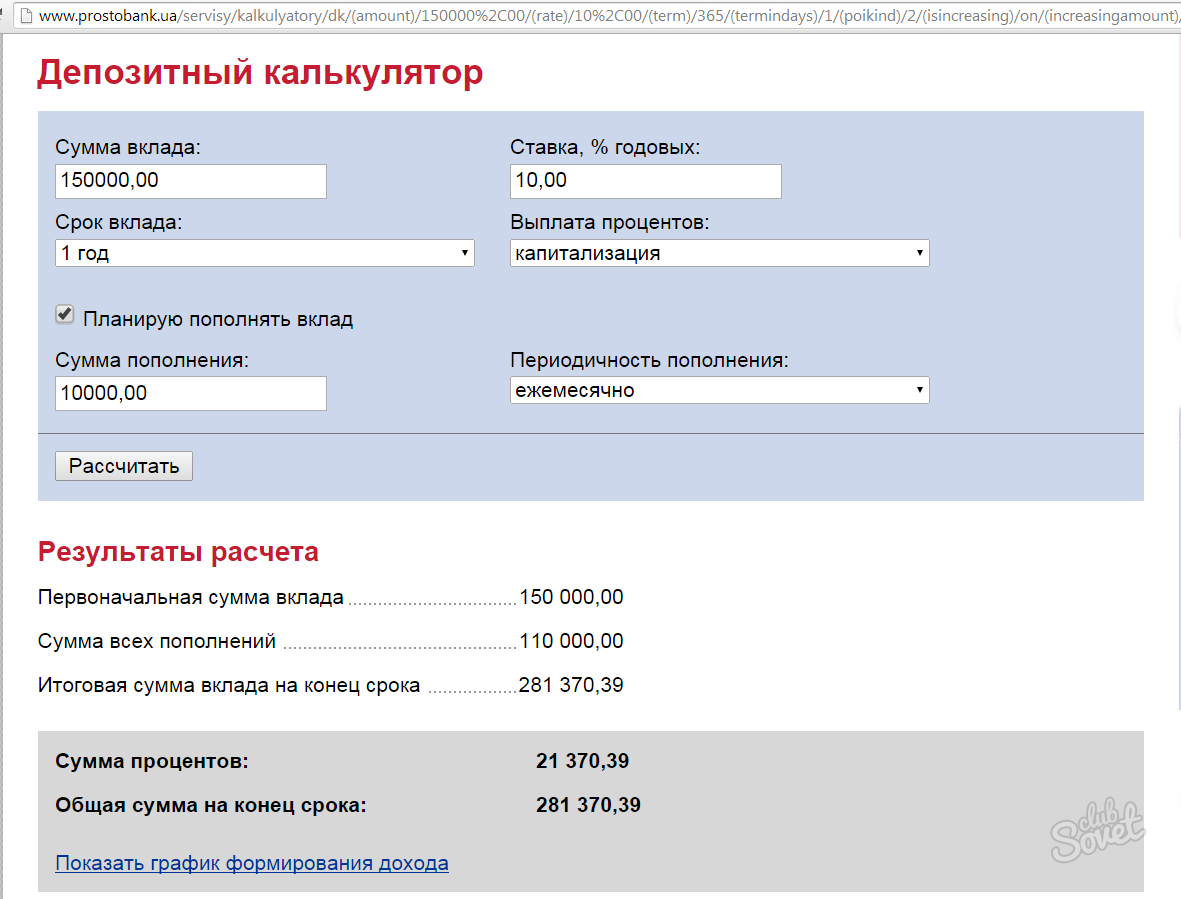

После того как произведены расчеты по всем эффективным ставкам вклады можно сравнить. Конечно, вычислять, используя калькулятор, не очень удобно. Поэтому в существует множество сервисов, позволяющих произвести подсчет онлайн. Подобные калькуляторы Вы можете найти и на нашем сайте.

Калькулятор вкладов Сбербанка – программный продукт, при помощи которого можно определить, какое из имеющихся депозитных предложений может обеспечить вам наиболее выгодную процентную ставку по вкладу.

Если доходы позволяют делать накопления – свободные деньги следует защитить от инфляции, в результате которой они постепенно обесцениваются, а при возможности - и приумножить их. Для этого нужно выбирать такое депозитное предложение банка, процентные ставки по которому могли бы перекрыть уровень текущей и прогнозируемой инфляции в стране. Так, если вы предполагаете разместить свои средства на депозите Сбербанка при условии, что прогнозируемая инфляция на 2014 год равна 5,2%, вы должны рассматривать предложения с годовой процентной ставкой не менее 5,2% - и это только для того, чтобы через год сумма ваших средств была эквивалентна текущей в товарном исчислении.

Укажите параметры вклада

Результат расчета по вкладу

Варианты расчета процентов

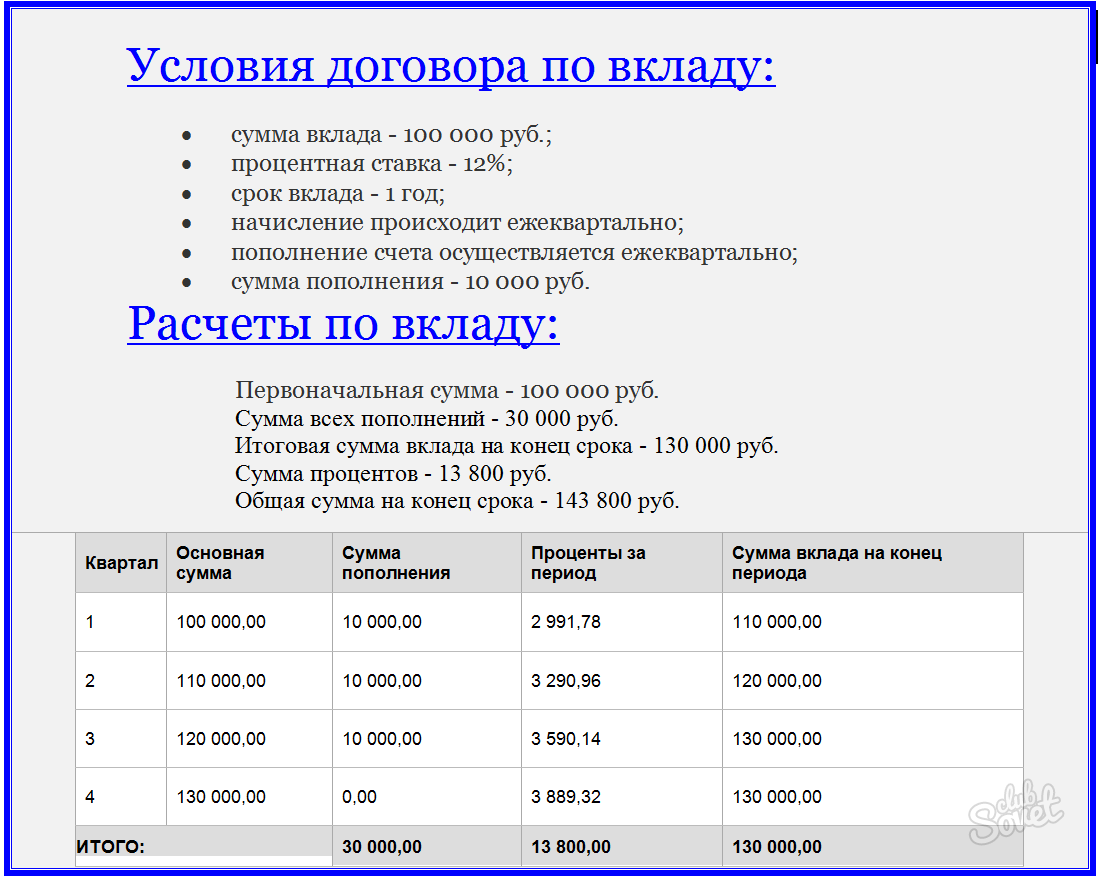

Итоговый размер процентов по вкладу возможно рассчитать по простой формуле лишь в случае единоразового внесения всей суммы средств на депозит, не предполагающий периодическую капитализацию и снятие суммы в конце срока действия вклада. Если же депозитная программа предполагает капитализацию, вдобавок к этому вы собираетесь регулярно вносить дополнительные средства на счет, расчет будет вестись по более сложной формуле. В этом случае для подсчета итоговой прибыли следует использовать калькулятор вкладов. Выставив периодичность начисления процентов и внесения добавочных сумм на депозит, можно получить расчет с учётом данных факторов.

Не забываем про налоги

Также имеют нюансы расчета и депозитные программы, по которым предлагаются процентные ставки, превышающие ставку рефинансирования Центробанка на 5 пунктов в рублях или на 9 пунктов в валюте. Доход, полученный по такому вкладу, будет облагаться налогом, вследствие чего в некоторых случаях депозиты под высокие проценты будут являться менее выгодными, чем депозиты с умеренными процентными ставками.

В общем, нюансов много. Важно не запутаться в многообразии депозитных программ и выбрать наиболее выгодную из них. Именно для этого и создаются калькуляторы вкладов. В нашем калькуляторе предусмотрены все без исключения параметры, влияющие на конечный результат, начиная от вида валюты и заканчивая периодичностью пополнения депозита. Благодаря этому возможен расчет, максимально приближенный к реальности.

Сохраняйте и приумножайте свои средства, а подбор наилучших вариантов для этого доверьте калькулятору вкладов. Умная программа сделает это быстро, точно и эффективно.

Сегодня я расскажу и покажу вам, как легко и быстро произвести расчет процентов по вкладу при помощи формулы, а также как рассчитать проценты по вкладу с капитализацией по формуле и в MS Excel. Для чего это нужно?

Во-первых, для того, чтобы точно узнать, что вы получите в денежном выражении от размещения и сделать вывод о том, подойдет ли вам такой вклад или нет.

Чтобы иметь возможность сравнить условия разных банков.

Во-вторых, для того, чтобы проверить банк: правильно ли он начисляет вам проценты по вкладу и верный ли вообще принцип расчета использует? Конечно же, сейчас это происходит автоматизировано, но всегда может произойти сбой, и проценты начислятся некорректно, вероятнее всего, не в вашу пользу. Если вы этого не заметите, то банк – тем более. На моей практике такое однажды было.

Расчет процентов по вкладу: формула.

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу :

S п = (S в *%*N д)/N г

S в – сумма вклада;

% – процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

N д – число дней начисления процентов;

N г – число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Пример 1. Вопрос : я оформляю вклад в сумме 10000 рублей на 180 дней под 15% годовых. Сколько процентов я получу за весь период?

Ответ : (10000*0,15*179)/365 = 735,62 рубля. (179 – потому что дата возврата вклада не учитывается)

Пример 2. Вопрос : я оформляю вклад в сумме 50000 рублей на год под 16% годовых, с ежемесячной выплатой процентов. Сколько я буду получать с него ежемесячно?

Ответ : Это будет зависеть от того, сколько дней в каждом месяце ваша сумма пролежит на депозитном счете. Например, для месяцев, в которых 30 дней – (50000*0,16*30)/365 = 657,53 рубля. Для месяцев, в которых 31 день – (50000*0,16*31)/365 = 679,45 рублей. В феврале, а также в месяц размещения и месяц снятия вклада – меньше, исходя из того количества дней, которое сумма вклада будет находиться на счете.

Пример 3 . Вопрос : У меня есть вклад с пополнением и снятием под 10% годовых. На 1 января на нем лежало 30000 рублей. 15 января я пополнил счет на 5000 рублей, а 20 января снял со счета 20000 рублей. Сколько процентов я получу за январь?

Ответ : Расчет процентов по депозиту в этом случае нужно осуществлять следующим образом. Сначала считаем количество дней, которые каждая сумма пролежала на счете:

– 30000 – с 1 по 14 – 14 дней;

– 35000 – с 15 по 19 – 5 дней;

– 15000 – с 20 по 31 – 12 дней.

Теперь осуществляем расчет процентов по вкладу: (30000*0,10*14)/365 + (35000*0,10*5)/365 + (15000*0,10*12)/365 = 212,34 рублей.

Расчет сложных процентов по вкладу.

Формула сложных процентов по вкладу :

S п = S в *(1+%) n -S в

S п – сумма процентов по вкладу;

S в – сумма вклада;

% – процентная ставка в период капитализации в виде десятичной дроби. % = p*N д /N г (p – процентная ставка по вкладу в виде десятичной дроби, N д – период капитализации в днях (месяцах), N г – количество дней (месяцев) в году);

n – число периодов капитализации.

Как вы видите, для расчета нам понадобится функция возведения в степень. Она есть на стандартном калькуляторе для Windows. Чтобы ее увидеть – измените через меню вид калькулятора на “инженерный”. X y – это и есть функция возведения в степень. Например, чтобы возвести 1,01 в 12 степень, нажмите на калькуляторе последовательно: 1,01 -> X y -> 12 -> =.

Пример . Вопрос : Я оформляю вклад в сумме 50000 рублей на год под 15% годовых с ежемесячной капитализацией процентов. Сколько процентов я получу за все время?

Ответ : Сначала рассчитаем процентную ставку в период капитализации, то есть, в один месяц: % = 0,15*1/12 = 0,0125. Теперь произведем расчет процентов по вкладу с капитализацией: 50000*(1+0,0125) 12 – 50000 = 8037,73 рубля.

Расчет вклада с капитализацией процентов в Excel.

И в заключение я покажу вам еще один простой способ быстро произвести расчет процентов по депозиту с капитализацией. Для этого нам понадобится стандартный табличный редактор Эксель (MS Excel).

Открываем Эксель, становимся на любую ячейку таблицы и вызываем функцию нажатием кнопки f x слева от строки ввода данных. Из списка предложенных функций выбираем БС – будущая стоимость. Если этой функции нет в появившемся списке (там отображается 10 последних использующихся), то найдите ее через поиск.

Нажимаем функцию БС и в открывшейся таблице вводим необходимые вам данные:

– Ставка – ставка по вкладу в виде десятичной дроби в период капитализации (то есть, если у вас вклад с ежемесячной капитализацией, то делим ставку по вкладу на 12 месяцев и результат вносим в эту ячейку);

– Кпер – количество периодов капитализации. Например, если у вас вклад на год, и проценты капитализируются ежемесячно, то вводим сюда 12;

– Плт – ничего не вводим. Это поле используется в том случае, когда ежемесячно происходит выплата фиксированной суммы;

– Пс – нынешняя (приведенная) сумма вклада, то есть, та сумма, которую вы кладете на депозит.

– Тип – ничего не вводим.

В результате вы сразу в форме увидите сумму, в которую превратится ваш вклад вместе с процентами за весь период – будущую стоимость вклада. Если вычесть из нее начальную сумму вклада – вы получите непосредственно сумму начисленных сложных процентов.

Например, вот так я рассчитал будущую стоимость вклада для последнего примера, приведенного выше:

Как видите, результат абсолютно тот же, что и по при расчете вклада по формуле сложных процентов (см. выше) – 58037,73 рубля – вклад вместе с процентами или 8037,73 рубля только проценты.

Расчет процентов по вкладу: калькулятор.

Можно использовать и самый простой метод расчета процентов по вкладу – , размещенный на сайте банка или каком-то стороннем финансовом сайте. Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Если у вас есть какие-то вопросы – задавайте их в комментариях. До новых встреч на – сайте, который повысит вашу финансовую грамотность и научит эффективно распоряжаться личными финансами и семейным бюджетом.