Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

А также налоговую декларацию, которую представляют сами физлица – форму 3-НДФЛ . В ходе камеральной проверки или налогового мониторинга инспекторы ИФНС могут заметить расхождения, противоречия или несоответствия между предоставленными отчетами, выявить ошибки, о чем и запросят пояснения у налогового агента. Как ответить на подобное требование налоговой инспекции рассмотрим далее.

Как написать пояснение в налоговую по НДФЛ

Получив от ИФНС требование о предоставлении пояснений, ответить на него нужно в течение 5 дней (п.3 ст. 88, п. 2 ст. 105.29 НК РФ). На сегодня не предусмотрена ответственность за неисполнение такого требования. Но с 1 января 2017 года вступят в силу изменения в Налоговый кодекс , в которых пояснениям уделено особое внимание: согласно статье 129.1 НК РФ, за непредставление пояснений по требованию, налоговики будут вправе оштрафовать налогоплательщика на 5000 рублей, а при повторном игнорировании требования штраф вырастет уже до 20 000 рублей.

У ИФНС может быть множество поводов для запроса пояснений у налоговых агентов: расхождения в суммах начисленного, удержанного и перечисленного налога, значительное снижение размера дохода сотрудника по сравнению с прошлым периодом, неверное применение вычетов, несовпадение показателей в форме 6 НДФЛ и справках 2 НДФЛ и т.д. Здесь мы рассмотрим, как написать пояснение в налоговую по НДФЛ в некоторых случаях. Учтите, что установленной формы для пояснений по НДФЛ нет, поэтому содержание вашего ответа может быть произвольным, главное, чтобы он был обоснованным и убедительным.

В отчетность закралась опечатка или иная ошибка технического характера. По этой причине могут возникнуть самые различные расхождения в любой отчетности. Например, в справке 2-НДФЛ сумма начисленного и удержанного НДФЛ не соответствует перечисленному в бюджет налогу либо неверно указана сумма дохода, налоговых вычетов и т.п. В пояснении нужно указать, что причиной стала именно техническая ошибка и приложить исправленную отчетность. Пояснения в налоговую по НДФЛ. Образец:

от ООО «Альянс»

ИНН 7701111111/КПП 770000000

ОГРН 12345678910111

Пояснения

В ответ на ваше требование № 0001-222-33/123 от 15.04.2016 г. сообщаем следующее:

в представленной нами справке по форме 2-НДФЛ за 2015 год на Сидорова И.И. допущена техническая ошибка, в результате которой возникло расхождение между суммами исчисленного и перечисленного налога. НДФЛ с дохода Сидорова И.И. был перечислен в бюджет своевременно и в полном объеме.

Исправленная справка 2-НДФЛ за 2015 год на Сидорова И.И. представлена в ИФНС 18.04.2016 (копию прилагаем).

Приложение: копия справки 2-НДФЛ за 2015 год на Сидорова И.И.

Генеральный директор Петров В.В.Петров

Письменное пояснение в налоговую по НДФЛ может понадобится при расхождении между справкой 2-НДФЛ и декларацией 3-НДФЛ. Такая ситуация возможна, если сотрудник компании подал сам за себя декларацию о доходах, в которой указана не только зарплата по основному месту работы, но и доходы, полученные им от других источников. У ИФНС же могут возникнуть подозрения о «серых» зарплатных схемах в компании и неуплате НДФЛ. Поскольку сообщать о всех своих источниках дохода сотрудник вам не обязан, то укажите это в пояснении и подтвердите достоверность своей отчетности. Образец:

Руководителю ИФНС России № 77 по г. Москве

от ООО «Альянс»

ИНН 7701111111/КПП 770000000

ОГРН 12345678910111

Пояснения

В ответ на ваше требование № 0001-222-33/456 от 19.04.2016 г. сообщаем следующее:

в представленной нами ранее справке по форме 2-НДФЛ за 2015 год на Смирнова П.П. отражены доходы, полученные за 2015 год в размере 670 000 руб. Указанные данные о доходе, выплаченном Смирнову П.П. в ООО «Альянс», являются достоверными. Информацией об иных источниках дохода Смирнова П.П. ООО «Альянс» не располагает.

Генеральный директор Петров В.В.Петров

Все налогоплательщики обязаны предоставлять отчеты в налоговую службу в установленном порядке и в конкретные сроки. В некоторых случаях налоговая служба имеет право потребовать от налогоплательщика объяснительную записку, которая представляет собой описание причинно-следственных связей.

Несвоевременная сдача налоговой отчетности, ошибки в отчете, несоответствие данных в предоставляемых документах, предоставление убыточной отчетности в течение нескольких налоговых периодов подряд и др. — причины начисления штрафа на налогоплательщика. В случае выявления подобных проблем налоговая служба запрашивает у налогоплательщика объяснительную записку. Если причины нарушений или ошибок будут уважительными, то возможно снижение штрафа, но не ниже предусмотренного минимального уровня. При написании объяснительной записки желательно придерживаться стандартного расположения материала: шапка, наименование документа, основная часть, дата, подпись. Приветствуется использование официально-делового стиля, которому присущи лаконичность, сухость, отсутствие эмоциональной окраски в изложении материала. Не стоит забывать о правдивости и аргументации.

- повышенные затраты на развитие деятельности компании для улучшения ее конкурентоспособности;

- реконструкция основных средств, что является причиной повышения расходов и снижения объема продаж;

- снижение цен на товары или услуги для улучшения конкурентоспособности, что в свою очередь снижает доход;

- потеря стратегически важного контрагента.

- причиной не начисления заработной платы может является то, что организация проходит этап становления, как таковая деятельность не осуществляется или же все сотрудники были отправлены в отпуск без содержания;

- ошибки в отчете могут возникать по техническим причинам, при автоматическом заполнении некоторых данных;

- нарушение сроков сдачи отчетности — при сбое в работе офисной техники и, как следствие, временной утрате данных бухгалтерского учета.

К написанию объяснительной записки стоит подходить достаточно серьезно, ведь таким образом возможно снизить сумму штрафных санкций и избежать дальнейших разбирательств.

В случае, если в расчетном периоде доходы компании оказались меньше расходов, база по налогу на прибыль признается равной нулю и налога к уплате не возникает. Конечно, в мире бизнеса возможны взлеты и падения, и если подобное случилось разово, а сумма этой отрицательной разницы небольшая, то скорее всего вопросов к компании не возникнет. Систематическая же демонстрация убытков либо же серьезное превышение расходов над доходами в декларации по налогу на прибыль может вызвать подозрения у контролеров в неправомерных действиях. В этом случае организации придется составлять письменное пояснение в налоговую по убыткам. Образец составления подобного документа, а также случаи, в которых его требуется составлять, мы рассмотрим далее.

Требование о предоставлении пояснений

Любая декларация подвергается камеральной проверке , которая может длиться до трех месяцев с момента подачи отчета. В ходе данной процедуры контролеры анализируют содержащиеся в декларации данные, и, конечно же, особенному их вниманию подвергаются цифры, которые уменьшают налог к уплате. В декларации по налогу на прибыль таковыми являются заявленные затраты в рамках деятельности и внереализационные расходы . Если их общая сумма или структура распределения смущает налоговиков, то компании высылается требование о предоставлении пояснений и о необходимости подтверждения сумм заявленных расходов. Как правило требование сразу же содержит предложение подать уточненную декларацию на случай, если компания не может объяснить заявленные цифры затрат или убытков.

Вообще же согласно пункту 3 статьи 88 Налогового кодекса контролеры имеют право требовать пояснений от любой организации, показавшей в отчетном периоде убытки. Однако нужно признать, что пользуются данным правом инспекторы далеко не всегда. Обычно, если компания получила подобное требование, то это означает, что она была включена в список налогоплательщиков, чья деятельность подлежит рассмотрению на комиссии по легализации налоговой базы. Деятельность подобных структур описывается в письме Минфина от 17 июля 2013 года № АС-4-2/12722.

Подобные комиссии формируются в инспекциях для проверки показателей по всем установленным в Российской Федерации налогам. В контексте уплаты налога на прибыль организаций на общей системе налогообложения во внимание таких комиссий попадают налогоплательщики, показавшие налоговые убытки в рамках осуществления финансово-хозяйственной деятельности за предыдущие два налоговых периода, а также в текущем отчетном периоде. Еще один способ оказаться в поле зрения контролеров – продемонстрировать низкую налоговую нагрузку, то есть минимальное соотношение исчисленной суммы налога на прибыль к общей сумме доходов от реализации и внереализационных доходов . Письмом установлены даже специальные ориентиры для проверки: так производственных компаний этот показатель должен быть не менее 3%, а у торговых – не менее 1%.

Как составить пояснение в налоговую по убыткам

После получения требования о предоставлении пояснений у организации есть 5 дней, чтобы оставить ответ. Собственно, об этом будет говориться и в самом письмо от налоговиков.

Законодательно образец пояснительной записку в налоговую по убыткам не установлен. Компания составляет ее в свободной форме с приложением подтверждающих документов. В ответе необходимо изложить, почему в проверяемом периоде возникли большие расходы, которые привели к убыткам. Возможно компания готовится к большой сделке, которая будет датирована следующим кварталом либо же наоборот, в текущем квартале закрыта сделка по расходам, осуществленным в рамках, полученных в предыдущих периодах доходов. Возможно речь идет о каких-то факторах, которые сама организация напрямую контролировать не может.

Словом, при составлении такого ответа нужно помнить, что деятельность любой компании должна быть направлена на получение прибыли. В то же время расходы, которые совершает организация, учитываются в расчете налога на прибыль , только если они экономически обоснованы, то есть опять же осуществляются для получения в будущем прибыли.

Образец пояснительной записку в налоговую по убыткам может выглядеть следующим образом:

Руководителю ИФНС №28 по г. Москве

от ООО «Альфа»

ИНН 772812345678 , КПП772801001

Адрес юридический:

117279, г. Москва, ул. Профсоюзная, д. 106

О причинах отражения убытка в отчетности по налогу на прибыль за 2016 год

В ответ на Ваше требование № 12-03/456 от 17.04.2017 о предоставлении пояснения о причинах отражения убытка в размере 670 520 руб. в налоговой декларации по налогу на прибыль по итогам 2016 года сообщаем следующее.

Основным видом деятельности организации является производство детской одежды. В связи с планируемым увеличением объема производства в 2017 году в качестве подготовительных мер в 2016 году был открыт дополнительный цех по пошиву одежды. В связи с этим в сентябре-октябре 2016 года имели место дополнительные расходы: на аренду нового помещения, ремонт, а также закупку оборудования. Кроме того, в ноябре 2016 года был увеличен штат работников производственного комплекса. Фонд оплаты труда в результате данных изменений был увеличен на 20%. В виду роста объемов производства увеличился также и объем закупаемых материалов.

В подтверждение выше приведенных затрат приводим копии следующих документов:

- приказы директора организации об увеличении объемов производства, открытии нового цеха и организации его работы, расширении штата работников;

- договор на аренду помещения;

- накладные по закупке дополнительного оборудования, а также расходных материалов в рамках проведения ремонта помещения нового цеха;

- изменение штатного расписания, а также копии трудовых договоров с новыми работниками.

Все выше означенные расходы являются экономически обоснованными и документально подтвержденными. В строгом соответствии с нормами действующего налогового законодательства расходы были отражены в декларации по налогу на прибыль по итогам 2016 года. Вместе с тем фактическое увеличение объемов продаж впервые было отмечено лишь в декабре 2016 года, в результате недостаточный рост выручки в рамках отчетного периода привел к образованию убытка по итогам года. В 2017 году данная ситуация будет скорректирована с учетом пролонгированного действия заключенных в конце 2016 года контрактов на поставку продукции на регулярной основе. Таким образом по итогам 2017 года ООО «Альфа» планирует продемонстрировать 30% рост прибыли в сравнении с показателями 2015 года, когда убытков по деятельности заявлено не было.

Генеральный директор _____________ А.В. Петров

Главный бухгалтер ________________ М.В. Сидорова

Впрочем, и отдельно взятое превышение расходов над доходами или отражение расходов в отсутствие доходов не считается налоговым правонарушениями. В частности, такая позиция высказана в письмах Минфина от 26 апреля 2011 года № 03-03-06/1/269 и от 25 августа 2010 года № 03-03-06/1/565. Таким образом, если компания получает требование о предоставлении пояснений о полученных убытках, это вовсе не значит, что по умолчанию речь идет о каких-то неправомерных действиях либо же о сознательном занижении уровня налоговой базы.

Вместе с тем игнорировать полученное требование, оставляя его без ответа, нельзя. Подобное бездействие чревато более детальным рассмотрением данных декларации, особенно в части расходов, и, возможно, инициированием в отношении налогоплательщика выездной налоговой проверки.

Работнику бухгалтерии фирмы или предприятия необходимо позаботиться о том, чтобы сдавать ежегодный отчет в налоговую службу. Этот отчет должен содержать информацию не только о прибылях, получаемых данной фирмой, но и об убытках, которые имели место во время отчетного периода. Именно в случае «убыточной» отчетности возникает необходимость в составлении пояснения специально для налоговой службы с указанием причин этих убытков. Как правильно написать подобное пояснение, рассказывают наши специалисты в данной статье.

Что делать, если фирма получила уведомление с требованием пояснений убытков

После того как декларационная отчетность фирмы с фиксаций убыточности сдана в налоговую службу, можно ожидать уведомления с требованием пояснить сложившуюся ситуацию. Что же делать в данном случае? Специалисты объясняют, что существует два варианта выхода:

- Законный – годовая отчетность остается без изменений, а к ней пишется пояснение по всем убыткам.

- Незаконный – внести исправления в уже готовый отчет за весь год с подтасовкой сведений, чтобы искусственно (на бумаге) избавиться от убыточности.

Конечно же, второй вариант не следует применять на деле, так как он влечет за собой штрафные санкции. Первый вариант является наиболее приемлемым для фирмы, но для того, чтобы правильно составить соответствующее пояснение по убыткам и предоставить его в налоговую службу, нужно знать общие характеристики данного документа.

Пояснение по убыткам: общая характеристика записки и причины убыточности фирмы

Пояснение по убыткам является формой официального документа в виде пояснительной записки, которая только дополняет полный отчет. Основное требование к ней – это документально обоснованные сведения, что подтверждают действительные убыточные операции, а это могут быть не только расходы, но и доходы.

Рассмотрим наиболее часто встречающиеся причины появления «убыточной» отчетности и их документального обоснования:

| № | Причины убытков | Документальное обоснование |

| 1. | Падение цен на продукцию без участия ее производителя (примером этого может служить снижение потребительского спроса). | · отчет отдела маркетинга с официально зафиксированным уменьшением цен; |

| 2. | Снижение цен на ту продукцию, у которой исчерпывается термин их годности. | · акт инвентаризации;

· приказ руководящего работника с указанием о снижении цен на продукцию и причинами данного решения. |

| 3. | Отказ покупателя от окончательной покупки определенной продукции. | · копия расторжения договорного документа;

· официальное письмо от заказчика-покупателя с указанием того, что он отказывается покупать товар. |

| 4. | Сезонность предлагаемой продукции/услуг. | · учредительная документация с учетом сезонности работ/производства продукции;

· бизнес-план с учетом сезонности работ/производства продукции. |

| 5. | Начало деятельности фирмы и освоение новых рыночных условий. | · отчет отдела маркетинга о результатах соответствующих исследований;

· документальное подтверждение разработок новых точек сбыта. |

| 6. | Уменьшение объемов продаж/производства продукции. | · соответствующие отчетные документы. |

| 7. | Проведение ремонтных работ в связи с возникшей необходимостью, повлекшее за собой крупное разовое вложение финансов. | · договорные документы на подряды;

· накладные и подобное. |

| 8. | Чрезвычайная непредвиденная ситуация (пожар, потоп и т. д.). | · справка из государственного органа, что фиксировал данный случай;

· акт инвентаризации, составленный специальной комиссией, с результатами понесенных убытков. |

Также не нужно забывать и о том, что причиной убыточности фирмы может быть неправильный расчет налогооблагаемой базы – ошибочно произведенные математические действия, в результате которых декларация содержит в себе сведения об убытках.

Как видим, на причину возникновения убыточности фирмы влияют самые разнообразные факторы, которые и должны отражаться в пояснении по убыткам.

Пояснение по убыткам: правила составления документа

Специалисты предупреждают: чтобы без ошибок составить пояснение по убыткам для предоставления в налоговую службу, нужно соблюдать следующие правила:

- Произвольная форма написания.

- Использование официального бланка фирмы.

- Адресуется на имя начальника местного отделения налоговой службы, от которого было получено уведомление с требованием, объяснить причины убыточности.

- Обязательное подтверждение фактическими документами с обоснованием причин отрицательного финансового результата.

- Описание предпринятых шагов, предпринятых для выхода из создавшегося положения.

- Скрепление подписью руководящего работника.

Пояснение по убыткам: образец текста

Рассмотрим на конкретном примере, как можно составить пояснение по убыткам для его предоставления в налоговую службу.

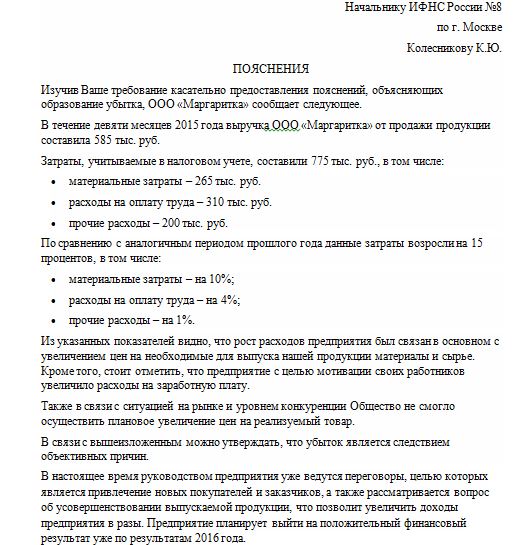

«После изучения вашего уведомления с требованием, которое касается предоставления пояснения возникших убытков, ООО «Версаль» может сообщить следующее:

- за девять месяцев 2015 года прибыль ООО «Версаль» от реализации товаров составила 465 тысяч рублей;

- затраты на расходы за этот же отчетный период превысили величину прибыли – 665 тысяч рублей: материальные – 265 тысяч рублей, оплата трудовой деятельности рабочих – 200 тысяч рублей, другие – 200 тысяч рублей.

Все перечисленные затраты были связаны с изменением ценовой политики на местном рынке, то есть поднятием цен на материалы и сырье необходимые для производства товаров. Помимо этого, руководство фирмы приняло решение увеличить оплату трудовой деятельности рабочих для их последующей мотивации. При этом ООО «Версаль» не смогло произвести плановое поднятие цен на свои товары, так как ситуация на местном рынке усложнилась из-за роста конкурирующих фирм.

В результате проведенного анализа возникновения убытков, можно утверждать, что создавшаяся ситуация является следствием объективных причин.

В данный момент руководство фирмы предпринимает следующие действия для выхода их убыточной ситуации:

- ведение переговоров для привлечения новых клиентов-заказчиков;

- усовершенствование выпускаемых товаров для увеличения получаемой прибыли;

- заключение новых договорных соглашений на производство определенных товаров (реквизиты договора прилагаются).

Как известно, каждая фирма обязана ежегодно представлять в налоговую службу отчет о своих прибылях и убытках. Обычно этой процедурой занимается главный бухгалтер предприятия.

Если ежегодный отчет получается убыточным, налоговый орган вправе запросить пояснительную записку, направить уведомление о проведении выездной проверки или же вовсе принять решение о признании юридического лица банкротом и провести его ликвидацию. Разумеется, возможность написать пояснительную записку – это наиболее мягкий вариант решения данной проблемы, поэтому каждый бухгалтер должен уметь правильно и грамотно ее оформить.

Общая характеристика

Пояснительная записка по убыткам представляет собой самостоятельный документ, составляемый в дополнение к самому отчету. У крупных предприятий объем записки может доходить до 100 страниц. Главное правило при ее написании – это обоснованность предоставляемых данных.

В пояснительной записке по убыткам должна содержаться подробная информация обо всех доходах и расходах организации, сопровождаемая документальным подкреплением каждой операции.

Как правильно составить пояснительное письмо?

Пояснительная записка составляется в свободной форме на официальном бланке предприятия и подкрепляется подписью руководителя.

Адресовать записку следует начальнику налоговой инспекции, которая прислала данный запрос.

В тексте письма нужно фактически доказать, что убыточность явилась последствием ведения хозяйственной деятельности предприятия и не является систематической. Другими словами, нужно убедить налоговый орган, что в следующем отчетном периоде данные показатели не повторятся. Например, можно приложить к записке копию бизнес-плана на последующий период. Если вы беспокоитесь о правильности составления данного документа, то всегда сможете обратиться за онлайн-консультацией к нашим юристам.

Причины убыточности

Очень часто причиной убыточности становится снижение цен на продаваемые товары или предлагаемые работы и услуги. При этом могут действовать самые различные факторы, в зависимости от которых варьирует обоснование убыточности в пояснительной записке:

- Рыночный спад цены независимо от желания производителя, например, из-за снижения спроса. В данном случае уместно привести отчет маркетингового отдела, в котором установлено, что цена на товар, работу или услугу падает. Также обоснованием может быть приказ руководителя, в котором указано требование снизить цену и причина такого решения.

- Снижение цен при приближении конца срока годности товаров. Подтвердить это может акт инвентаризации и приказ руководителя о снижении цен с указанием причин.

- Отказ конечного покупателя от приобретения заказа. К такому пояснению обязательно нужно приложить копию расторжения договора или официальное письмо, в котором заказчик отказывается от приобретения товаров, работ или услуг.

- Сезонность предлагаемых товаров и услуг. Указывая такую причину убыточности, необязательно прилагать какие-либо доказательства, кроме учредительных документов или бизнес-плана, в которых должна учитываться сезонность работы.

- Освоение компанией нового рынка или начало ее деятельности. В качестве доказательства можно приложить результаты маркетинговых исследований, планы развития или же документы о появлении новых точек сбыта и филиалов.

Помимо снижения цен на товары и услуги, обусловленного перечисленными выше факторами, причинами убыточности предприятия могут служить следующие явления:

- Снижение объемов продаж или производства. Для доказательства к пояснительной записке необходимо приложить соответствующие отчеты.

- Необходимость проведения ремонта или других работ, связанных с крупным разовым вложением денег. В качестве подтверждения выступают договоры подряда, накладные и прочие доказательства проведения данных действий.

- Непредвиденная ситуация: пожар, затопление и т. п. В таком случае нужно представить справку из госоргана, который производил фиксацию случая, и акт инвентаризационной комиссии о понесенных убытках.

Образец пояснительной записки по убыткам

Подводя итог, отметим, что во время ведения хозяйственной деятельности предприятия обязательно нужно сохранять всю документацию, касающуюся доходов и расходов, ведь иногда даже самый маловажный фактор может стать решающим. Если же деятельность организации оказалась убыточной, скрывать данный факт ни в коем случае нельзя, так как это может повлечь за собой весьма серьезные последствия.